डिजिटल बैंकिंग का डंका, डिजिटल पेमेंट दो दशकों में 13 गुना बढ़ा

Story Headlines

- शपथ लेते ही आफताब ने सीएम को नूंह की मांगों को लेकर सौंपा पत्र, मुख्यमंत्री ने दिया आश्वासन

- हरियाणा अनुसूचित जाति वित्त एवं विकास निगम की ओर से बीपीएल परिवारों को स्वयं रोजगार स्थापित करने के लिए बैंकों के माध्यम से दिया जा रहा ऋण : धीरेंद्र खड़गटा

- जहां तक नजर... वहां तक हिंदू ही हिंदू; बांग्लादेश में सनातन जागरण मंच का बड़ा प्रदर्शन; मोहम्मद यूनुस को अल्टीमेटम

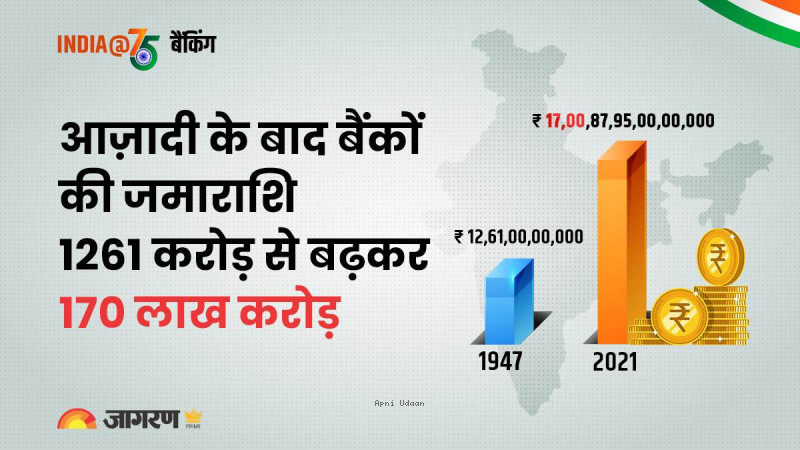

नई दिल्ली, अनुराग मिश्र/विवेक तिवारी। इटली के वेनिस में 1171 में भीषण युद्ध हुआ। फलस्वरूप आर्थिक संकट की स्थिति उत्पन्न हो गई। तब राज्य के पुनर्निर्माण के लिए राजा ने सभी नागरिकों से उनकी संपत्�

��ि का एक फीसद ऋण के रूप में लेने का प्रावधान बनाया। इस प्रकार ऋण के रूप में प्राप्त सामूहिक कोष को जर्मन भाषा में BANCK (बैंक) नाम दिया गया। इसी से अंग्रेजी का BANK बना। दुनिया की अलग-अलग सभ्यताओं, देशों और कालखंडों में बैंक हमेशा मुसीबत में सहारे के तौर पर सामने आए हैं। भारत ने आर्थिक मोर्चे पर जो उपलब्धियां हासिल की हैं- चाहे औद्योगिक क्रांति हो, आधारभूत ढांचा मजबूत करना हो, किसानों को फसल ऋण देना हो या स्वरोजगार के लिए धन मुहैया कराना हो, इन सबमें देश के बैंकिंग सिस्टम ने महत्वपूर्ण भूमिका अदा की है। सीधी और सरल भाषा में कह सकते हैं कि देश के बैंक लॉकर हैं, हमारे सपनों का। यहां मध्यमवर्गीय परिवार से लेकर उद्योगपतियों तक के सपने जमा हैं और यहीं से सपनों को हकीकत में बदलने वाले दरवाजे की चाबी मिलती है। आज भारतीय बैंकिंग व्यवस्था भले ही दुनिया की सबसे अच्छी बैंकिंग व्यवस्थाओं में गिनी जाती हो, लेकिन आजादी के समय ऐसी स्थिति नहीं थी। 1947 में 664 निजी बैंकों की लगभग 5000 शाखाएं थीं, लेकिन आज 12 सरकारी बैंकों, 22 निजी क्षेत्र के बैंकों, 11 स्माल फाइनेंस बैंकों, 43 क्षेत्रीय ग्रामीण बैंकों और 46 विदेशी बैंकों की लगभग 1 लाख 42 हजार शाखाएं हैं। यही नहीं, आजादी के समय जहां बैंकों में कुल जमा 1261 करोड़ रुपये (आरबीआई के अनुसार) था, वहीं मार्च 2022 में यह 170 लाख करोड़ से अधिक हो चुका था। यानी आजादी के बाद बैंक डिपॉजिट 13488 गुना बढ़ गया। भारतीय रिजर्व बैंक और अन्य बैंकों का राष्ट्रीयकरण आजादी मिलने के बाद सबसे पहले 1949 में भारतीय रिजर्व बैंक का राष्ट्रीयकरण किया गया था। उसके बाद 1955 में इंपीरियल बैंक ऑफ इंडिया, भारतीय स्टेट बैंक (एसबीआई) बन गया। 19 जुलाई 1969 को देश के 14 प्रमुख बैंकों का पहली बार राष्ट्रीयकरण किया गया था और वर्ष 1980 में पुनः 6 बैंक राष्ट्रीयकृत हुए थे। राष्ट्रीयकरण के बाद बैंकों की शाखाओं में बढ़ोतरी हुई। शहर से उठकर बैंक गांव-देहात की तरफ चल दिए। आंकड़ों के मुताबिक़ जुलाई 1969 को देश में इन बैंकों की सिर्फ 8322 शाखाएं थीं। 2021 के आते-आते यह आंकड़ा लगभग 87 हजार का हो गया। बैंकों के राष्ट्रीयकरण का बड़ा असर पड़ा। लोगों का बैंकिंग सिस्टम पर भरोसा बढ़ा, बैंकिंग सेवाओं में सुधार आया और कृषि, लघु और मध्यम उद्योगों कर्ज उपलब्ध हो सका। वॉयस ऑफ़ बैंकिंग के फाउंडर अश्विनी राणा कहते हैं कि कृषि, उद्योग, सड़क, बिजली, टेलीकॉम, शिक्षा, रियल एस्टेट सभी के विकास में बैंकों ने भरपूर सहयोग किया है। वह कहते हैं कि आम जनता के लिये कार, घर या निजी ऋण तथा क्रेडिट कार्ड लेने के लिए निजी बैंकों ने शुरूआत की थी लेकिन इन ऋणों को साधारण जनता तक पहुंचाने में सरकारी बैंकों का बहुत बड़ा योगदान हैं। वर्तमान मोदी सरकार की वितीय समावेश के लिए शुरू की गई जनधन योजना को लागू करने में इन सरकारी बैंकों ने बड़ी भूमिका निभाई है। बैंकों द्वारा ऐसे 42 करोड़ से ज्यादा खाते खोले गये जिनमें आज लगभग एक लाख चालीस हजार करोड़ रुपये जमा हैं। सेक्टर के हिसाब से अलग-अलग बैंक खुले 1980 के दशक में विभिन्न सेक्टर को आसानी से कर्ज उपलब्ध कराने के मकसद से अलग-अलग बैंकों की स्थापना की गई। इनमें 1982 में राष्ट्रीय कृषि और ग्रामीण विकास बैंक (NABARD) और निर्यात आयात बैंक (EXIM BANK), 1988 में राष्ट्रीय आवास बैंक (NHB) और 1990 में स्थापित भारतीय लघु उद्योग विकास बैंक (SIDBI) शामिल हैं। निजी क्षेत्र के बैंकों को दोबारा अनुमति 1991 में आर्थिक उदारीकरण के बाद देश के बैंकिंग सिस्टम ने भी जबरदस्त तरक्की की। लेकिन आबादी का एक बड़ा हिस्सा वित्तीय समावेशन से वंचित था। इसी को ध्यान में रखते हुए नरसिम्हन समिति ने निजी क्षेत्र को बैंकिंग क्षेत्र में पुनः प्रवेश की अनुमति देने की सिफारिश की। उस दशक में 10 निजी बैंकों को लाइसेंस मिले, जिनमें आईसीआईसीआई बैंक, एचडीएफसी बैंक, इंडसइंड बैंक, एक्सिस बैंक, डीसीबी और ग्लोबल ट्रस्ट बैंक शामिल थे। लेकिन केवल पांच बैंक ही बाजार की परिस्थितियों से खुद को बचा पाये। खाताधारकों की जमा पूंजी बचाने के लिये ग्लोबल ट्रस्ट बैंक का सरकारी बैंक ऑरिन्टल बैंक ऑफ कॉमर्स में विलय करना पड़ा। कुछ वर्षों के बाद, कोटक महिंद्रा बैंक और यस बैंक को भी लाइसेंस मिला। बैंकों का विलय वर्ष 2019 में तीन बैंकों, बैंक ऑफ़ बड़ौदा, विजया बैंक और देना बैंक का विलय किया गया। फिर, 1 अप्रैल 2020 से सिंडीकेट बैंक का केनरा बैंक में, ओरिएंटल बैंक ऑफ कॉमर्स, यूनाइटेड बैंक ऑफ इंडिया का पंजाब नेशनल बैंक में और इलाहाबाद बैंक, कॉरपोरेशन बैंक और आंध्रा बैंक का इंडियन बैंक में विलय कर दिया गया। इसके बाद वर्तमान में सरकारी क्षेत्र के 12 बैंक रह गये हैं। अगले चरण में सरकार की कुछ और बैंकों का निजीकरण करने की योजना है। विकास के उत्प्रेरक बने बैंक इंफॉर्मेटिक्स रेटिंग के चीफ इकोनॉमिस्ट मनोरंजन शर्मा कहते हैं कि बैंकों के राष्ट्रीयकरण के समय 8,262 शाखाएं थीं। इनमें 22 प्रतिशत गांवों में थीं। इन शाखाओं में करीब 4646 करोड़ रुपये जमा थे। बैंकों ने आर्थिक विकास और संरचनात्मक परिवर्तन के लिए उत्प्रेरक के रूप में काम किया है। बचत, पूंजी निर्माण और उद्योग को बढ़ावा देने में बैंकों की महत्वपूर्ण भूमिका रही है। इससे रोजगार बढ़ाने में मदद मिली है। बैंकिंग और मौद्रित नीति से देश के संतुलित विकास में मदद मिलती है। पिछले 75 वर्षों में बैंकों में बड़े बदलावों में 1969 और 1980 में राष्ट्रीयकरण, 1990 के दशक में उदारीकरण, फिर सरकारी बैंकों का विलय शामिल हैं। इंटरनेट/ऑनलाइन बैंकिंग टेक्नोलॉजी के उदय के साथ बैंकिंग भी आधुनिक होती गई। आज स्थिति यह है कि बैंकिंग के ज्यादातर कार्यों के लिए ब्रांच जाने की जरूरत नहीं पड़ती। सबकुछ ऑनलाइन संभव है। आज युवा वर्ग के साथ बाकी लोग भी इंटरनेट बैंकिंग को अपना रहे हैं। इंटरनेट बैंकिंग इस्तेमाल करने वाले देशों में भारत कई देशों से आगे है। हालांकि इंटरनेट बैंकिंग एक ओर बैंकिंग को तो आसान बनाती है, वहीं इसकी सुरक्षा के लिए भी ग्राहकों को विशेष ध्यान देने की जरूरत है। सरकार ने आम बजट में देश की आजादी के 75 साल पूरे होने के उपलक्ष्य में 75 जिलों में कम से कम 75 ऐसी डिजिटल बैंकिंग शाखाएं स्थापित करने की घोषणा की थी। रिजर्व बैंक के अनुसार डिजिटल बैंकिंग इकाइयों में मिलने वाली सेवाओं में खाते खोलना, नकद निकासी और जमा, केवाईसी करना, ऋण और शिकायत पंजीकरण शामिल हैं। डिजिटल बैंकिंग उत्पादों और सेवाओं का अर्थ आमतौर पर उन वित्तीय उत्पादों तथा सेवाओं से होता है, जो लगभग पूरी तरह से डिजिटल रूप में होती हैं। आने वाला समय डिजिटल बैंकिंग का होने वाला है। बैंकों ने इसके लिए अपने अपने मोबाइल एप भी बना दिए हैं, जिनके द्वारा ग्राहक अनेक बैंकिंग सेवाओं का उपयोग कर रहे हैं। नैस्कॉम रिपोर्ट- तेजी से बढ़ रहा डिजिटल ट्रांजेक्शन नैस्कॉम की रिपोर्ट कहती है कि भारत में बीते बीस सालों में डिजिटल ट्रांजेक्शन की तस्वीर पूरी तरह से बदल गई है। वर्ष 2000 में डिजिटल इकोनॉमी का योगदान सिर्फ तीन प्रतिशत का था, जिसके 2025 में 58 प्रतिशत तक होने की उम्मीद है। पेमेंट बैंक रिजर्व बैंक ने 27 नवंबर 2014 को पेमेंट बैंक खोलने के लिए दिशानिर्देश जारी किए थे। अश्वनि राणा बताते हैं कि पेमेंट बैंक एक तरह का सहायक बैंक है, यह कॉमर्शियल बैंक से बिल्कुल अलग होता है। यह जनता की सामान्य बैंकिंग जरूरतों को पूरा करता है, किन्तु कुछ प्रतिबंधित निर्देशों को ध्यान में रखते हुए। यह ग्राहक के लिए बचत और चालू खाता खोलने की सुविधा प्रदान करता है, लेकिन उन्हें क्रेडिट कार्ड नहीं दे सकता। पेमेंट बैंक के माध्यम से प्रवासी मजदूरों के लिए अपने परिवार को रकम भेजने का काम आसानी से हो जाता है। इसमें ग्राहकों को बिल भुगतान की भी सुविधा दी जाती है, जो आजकल बहुत ही प्रचलित है।आज देश में 7 पेमेंट बैंक काम कर रहे हैं। यूपीआई का कमाल यूपीआई ने अक्टूबर 2021 में 7.7 लाख करोड़ रुपये के 4.2 अरब से अधिक लेनदेन दर्ज किए। यूपीआई की मदद से अब भुगतान न केवल खुदरा दुकानों पर महज एक ही क्लिक में बल्कि पीयर टु पीयर भी किया जा सकता है। इससे लोगों के बीच रकम हस्तांतरण बेहद आसान हो गया है। यूपीआई में साल दर साल 143 फीसदी की बढ़ोतरी हो रही है। आने वाले समय में यूपीआई की बढ़ोतरी की दर तेज रहने की संभावना है। सेमी अर्बन और ग्रामीण क्षेत्रों में भी सक्रिय उपभोक्ता बढ़े हैं। ग्रामीण क्षेत्रों में एक्टिव यूजर 227 मिलियन थे तो अर्बन यूजर 205 मिलियन हो गए हैं। यही नहीं इसकी वजह से 2025 तक डिजिटल पेमेंट का बाजार 1 ट्रिलियन का होने की उम्मीद है। कभी मुर्शिदाबाद का सिक्का था मानक आजादी से पहले रुपये के कई अलग-अलग सिक्के चलन में थे जिनकी अलग-अलग वैल्यू होती थी। अग्रेजों ने एक स्टैंडर्ड सिक्का मार्केट में लाने की कोशिश की। कई सालों तक मुर्शिदाबाद का सिक्का सैद्धांतिक रूप से मानक सिक्का रहा, जो सिक्कों के लिए एक्सचेंज रेट का आधार था। मुगलों के समय से एक मानक सिक्के का चलन रहा। उस सिक्के के वजन से अन्य सिक्कों का वजन अगर कम होता तो उस पर एक चार्ज वसूला जाता था जिसे अंग्रेजी में डिस्काउंट और हिंदी में बट्टा कहा जाता था। अब भी अगर आप फटे-पुराने नोट बदलवाने जाते हैं तो आपके कुछ पैसे कटते हैं जिसे बट्टा ही बोलते हैं। सार्क देशों में सबसे अच्छा भारत का रिजर्व भंडार सार्क देशों के रिजर्व भंडार में भारत सबसे अव्वल है। कुल रिजर्व में सोना, स्पेशल ड्राइंग राइट्स आदि होता है। बीते छह दशकों में भारत के रिजर्व भंडार में काफी बढ़ोतरी हुई है। विश्व बैंक की रिपोर्ट बताती है कि भारत का 1960 में कुल रिजर्व भंडार 67 करोड़ डॉलर था जो बाद 2019 में बढ़कर 463.47 अरब डॉलर हो गया। भारत कुल भंडार के मामले में पाकिस्तान, अफगानिस्तान, श्रीलंका, नेपाल, भूटान, मालदीव और बांग्लादेश से कोसों आगे है। 1995 में भारत का कुल रिजर्व भंडार 22.86 अरब डॉलर था जिसमें लगातार बढ़ोतरी हुई। कुल भंडार में सोने का पैमाना काफी अहम होता है। वर्ल्ड गोल्ड काउंसिल की कुछ समय पहले आई रिपोर्ट के अनुसार भारत का स्वर्ण भंडार 618.2 टन तक पहुंच गया है। नीदरलैंड के पास 612.5 टन सोना है। आर्थिक रूप से परेशान चल रहा पाकिस्तान इस सूची में पिछले कई साल से 45वें स्थान पर बना हुआ है। भारत स्वर्ण भंडार की इस सूची में नौवें स्थान पर है। इस सूची में अमेरिका पहले और जर्मनी दूसरे स्थान पर है। गोल्ड भंडार या गोल्ड रिजर्व किसी देश के केंद्रीय बैंक के पास रखा सोना होता है। संकट के दौर में देश के धन की रक्षा और जरूरत पड़ने पर लोगों के धन की वापसी के लिहाज से केंद्रीय बैंक यह खरीद करते हैं। आपको बता दें कि इसी साल जून माह में भारत का विदेशी मुद्रा भंडार पहली बार इतिहास में 500 अरब डॉलर के पार हो गया था। इस मामले में भारत ने रूस और दक्षिण कोरिया को पछाड़ दिया है। चीन और जापान जैसे मुल्क ही विदेशी मुद्रा भंडार के मामले में आगे हैं। चुनौतियां और समाधान ऋण प्राप्त करना नीति आयोग ने बीते माह बैंकिंग सिस्टम को लेकर एक रिपोर्ट जारी की। इसमें कहा गया है कि हाल के वर्षों में भारत ने वित्तीय समावेशन को आगे बढ़ाने में तेजी से प्रगति की है और वह प्रधानमंत्री जन धन योजना एवं इंडिया स्टैक से उत्प्रेरित है। हालांकि ऋण तक पहुंच अब भी चुनौती बनी हुई है, विशेष रूप से देश के उन 6.3 करोड़ एमएसएमई के लिए जो जीडीपी में 30 प्रतिशत, मैन्युफैक्चरिंग में 45 प्रतिशत और निर्यात में 40 प्रतिशत का योगदान करते हैं। साथ ही वे एक बड़ी आबादी के लिए रोजगार भी सृजित करते हैं। तकनीक से तालमेल आरबीआई ने सालाना रिपोर्ट ट्रेंड एंड प्रोग्रेस आफ बैंकिग इन इंडिया 2020-21 में मोटे तौर पर कहा है कि देश के वाणिज्यिक बै�

Comments